El cálculo del resultado es, probablemente, el primero y principal dato a obtener al terminar cada ejercicio de los estados financieros.

Continuando nuestro hilo de entradas sobre los estados financieros y tras explicar el balance de situación hoy nos centramos en la cuenta de pérdidas y ganancias o, también llamada, cuenta de resultados. La primera diferencia con el anterior es que no es un balance, sino una cuenta, y, por tanto, supone la agregación y resta de datos hasta conseguir un resultado final. Es, por tanto, la primera herramienta usada por las empresas para averiguar su resultado económico sumando beneficios y restando gastos.

De tal manera que, como es lógico, si los beneficios superan a los gastos habrá obtenido un resultado positivo que simboliza las ganancias. Pero aunque este es un dato interesante la propia organización de esta cuenta nos permite mucha más información y la primera la podemos sacar de su mera disposición.

Ejemplificando la cuenta de resultados

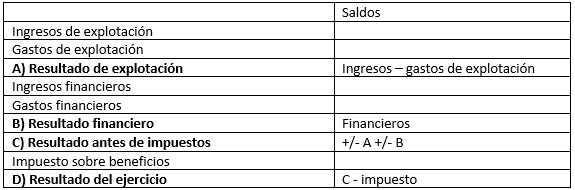

De manera muy esquemática sería:

De esta forma la empresa de manera natural y sencilla calcula su resultado, aunque el modelo real es más complejo y cuando más así lo usemos más información podremos obtener:

- El resultado de explotación nos da información sobre la actividad principal de la empresa, hecho que deberían ser los principales ingresos y, de serlo, significaría que la empresa obtiene beneficios de manera natural y que la empresa funciona correctamente.

- El resultado financiero nos indica los ingresos y gastos por financiación ajena, están separados ya que suponen un coste importante que se debe controlar.

- El resultado antes de impuestos como paquete combinado de los dos anteriores y que nos indicará si los socios pueden obtener beneficios o si bien acarrearemos pérdidas para el próximo año.

Manuel López Millán, tutor de las áreas de Finanzas y Administración de Empresas de IMF Business School

Te puede interesar…

https://blogs.imf-formacion.com/blog/corporativo/finanzas/economia-2016/

Agatha Ruiz de la Prada • IMF")