La economía es una ciencia (aunque no todo el mundo quiera verlo), aunque una ciencia no pura, no exacta. Una ciencia social basada en datos históricos y en formulaciones que, a diferencia de las ciencias puras, con el tiempo se han ido mostrándose si no ineficientes si poco realistas.

El punto de equilibrio

El punto de equilibrio o punto muerto es un ejemplo de esto mismo. Una fórmula realmente sencilla que, si bien en esencia debería ser uno de los conocimientos y formulaciones básicas que todo empresario debería de tener siempre sobre la mesa, resulta una vez llevada a la práctica poco realista por la incapacidad real de reflejar las complejidades reales del mercado sobre el que le gustaría actuar. Pero, ¿qué mide?

El punto de equilibrio trata de saber exactamente el número de unidades que se deben vender o el número de servicios que se deben prestar en una economía para empezar a ganar dinero. Un concepto más que necesario ya que si conocemos ese punto muerto, a partir de él obtendremos beneficios.

Cómo calcular el punto de equilibrio

Para su cálculo debemos partir de una serie de conceptos:

- Precio de venta unitario (PVu).

- Costes variables unitarios (CVu), obviamente dependientes del número de unidades a vender.

- Costes fijos (CF), que tenemos se produzcan o no unidades.

- Número de unidades a vender (N).

Una vez los conocemos, está claro que el punto de partida es que los beneficios sean igual a los costes, luego:

Beneficios = Costes

N * PVu = CF + N * CVu

N * PVu – N * CV = CF

O, en palabras, una empresa obtendrá beneficios una vez sus ventas cubran sus costes fijos con el beneficio neto (precio de venta menos su coste de fabricación) que sacan por cada unidad.

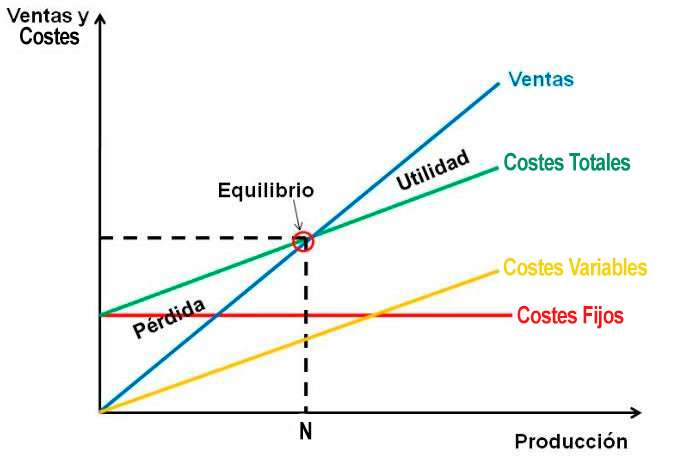

Gráficamente:

Como comentaba al inicio de este texto, el punto muerto cae en una serie de errores o problemáticas que hacen que este cálculo no sea realista.

Indicaré cuatro puntos que lo demuestran (aunque hay más críticas):

- Es una fórmula estática, no tiene en cuenta el paso del tiempo ni el efecto de este sobre el dinero.

- Considera que todo lo que se produce se vende.

- Considera que los costes fijos son inamovibles a lo largo del tiempo, cuando en realidad suelen ir por tramos.

- Los costes variables tampoco se mueven de manera lineal.

Por todo ello, podemos concluir, que conocer el punto de equilibrio es necesario para todas las empresas. Pero tenemos que conocer sus problemáticas y valorarlo como es, un concepto vivo, que cambia con el tiempo, que debe ser conocido para cada mes y nunca olvidado.