En España somos afortunados porque podemos acceder a los estados financieros de cualquier empresa. Esto es gracias a que todas las compañías que operan en nuestro país, sea cual sea su tamaño, tienen anualmente la obligación legal de depositar sus cuentas en el Registro.

Dicha información tras ser depositada pasa a ser pública; por tanto, cualquiera puede tenerla, tan solo pagando un coste pequeño.

La ley obliga a las empresas a la presentación de la siguiente documentación:

- Balance.

- Estado de cambios patrimonio neto.

- Estado de flujos de efectivo.

- Memoria Abreviada o normal según las características de la empresa.

- Pérdidas y ganancias.

- Informe de auditoría, para las empresas que tengan obligación.

- Informe de gestión para la empresa que presenta Memoria.

- Certificado de aprobación de las cuentas, incluyendo la aplicación de resultados.

- Impresos necesarios para el depósito.

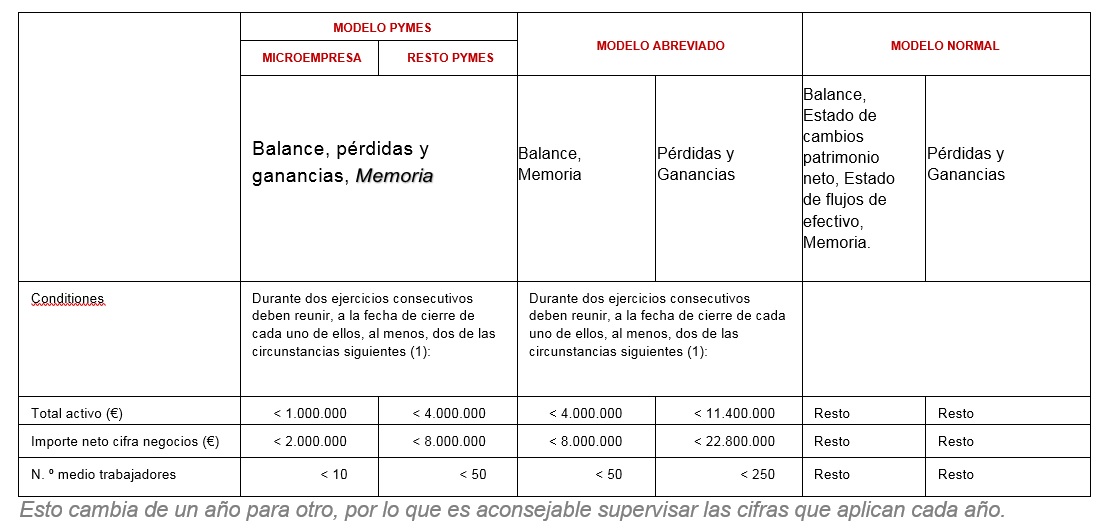

No todas las empresas tienen que presentar toda esta información, ello dependerá de las características de la compañía.

Los aspectos que se tienen en consideración para tener que depositar una u otra documentación son:

- La cifra total de su activo.

- El importe neto de la cifra de negocios.

- El número medio de trabajadores.

En el cuadro adjunto se establecen el valor de estos apartados, según la normativa española vigente este año, para tener que hacer frente a unos compromisos u otros.

Como se puede apreciar se requiere el cumplimiento de al menos dos de las tres singularidades, durante dos ejercicios consecutivos, lo que determinará qué estados financieros se deben presentar, así como que el formato de Memoria sea abreviado o normal.

Depósito de cuentas anuales: dudas más frecuentes

¿Cuál es la normativa vigente?

Los estados financieros están normalizados con el fin de que sean comparables, tanto entre la misma entidad de ejercicios anteriores, como con los de otras entidades diferentes. Así mismo poco a poco se está tratando la armonización universal, por ello las NIC (Normas Internacionales de Contabilidad)

Las leyes españolas que aplican para la generación y depósito de los estados financieros de una empresa son:

- NIC I (norma internacional de contabilidad I) sobre la presentación de cuentas.

- El nuevo Plan General de Contabilidad de 2007 (RD 1514/2007).

- El Plan General de Contabilidad de PYMES (RD 1515/2007).

- La orden JUS/471/2017 que regula el depósito de cuentas en España incorporado al proceso normalizador mundial y europeo.

- La orden JUS/206/2009 donde se especifican los modelos de depósito.

¿Cuál es el plazo para presentar las cuentas?

La presentación de las cuentas anuales debe realizarse durante el periodo de un mes desde su aprobación en la Junta General Ordinaria de Accionistas con un límite del 30 de junio.

La presentación de las cuentas anuales en el Registro Mercantil tiene como límite el 30 de Julio de cada año.

Esto supone que a partir de agosto del 2018 tendremos acceso a las cuentas del 2017, siempre y cuando las empresas hayan depositado dentro de los plazos que marca la Ley.

¿Qué pasa en caso de incumplimiento del depósito de las cuentas?

Pese a que el depósito de cuentas es de carácter informativo, es obligatorio para todas las empresas.

En caso de incumplimiento las consecuencias negativas que puede tener para la empresa son:

- La posibilidad de una multa por importe de 1.200 a 60.000 euros en función del tamaño de la empresa.

- La imposibilidad de inscribir en el Registro documento alguno hasta que se realice el depósito de cuentas. No obstante, hay una serie de documentos que se exceptúan de esta prohibición, como son el cese o dimisión de administradores, gerentes, directores generales o liquidadores, y a la revocación o renuncia de poderes, así como la disolución de la sociedad y el nombramiento de liquidadores.

¿Qué información debe tener la memoria?

Tal y como se establece en la NIC I:

Los estados financieros constituyen una representación estructurada de la situación financiera y del rendimiento financiero de la entidad. El objetivo de los estados financieros con propósitos de información general es suministrar información acerca de la situación financiera, del rendimiento financiero y de los flujos de efectivo de la entidad, que sea útil a una amplia variedad de usuarios a la hora de tomar sus decisiones económicas. Los estados financieros también muestran los resultados de la gestión realizada por los administradores con los recursos que se les han confiado”.

Estados financieros: la memoria

Habitualmente al pensar en estados financieros se nos viene a la cabeza el balance de situación y la cuenta de pérdidas y ganancias, pero existe más entre otros la Memoria de la empresa que nos dará una información al detalle de las partidas que integran las cuentas, el movimiento de las mismas a lo largo del año, la composición de la plantilla o los ingresos o prestamos con socios y administradores.

El análisis de la Memoria será de una enorme ayuda para entender el resto de los estados financieros de la compañía.

La Memoria completa, amplía y detalla la información contenida en los otros documentos que integran las cuentas anuales.

Se formulará teniendo en cuenta que el modelo de la Memoria recoge la información mínima a cumplimentar, no obstante, en aquellos casos en que la información que se solicita no sea significativa no se rellenaran en los apartados correspondientes.

Dado que la ley establece el contenido de la Memoria, tanto normal como abreviado, no es necesario contratar a un experto para realizarla. En muchos casos saldrá automáticamente de la aplicación informática donde llevemos la contabilidad o del ERP de la empresa.

Las Memorias ordinarias sólo están obligadas a presentarla las grandes empresas, puesto que debido a su gran volumen de negocio es necesario una mayor información para conocer la situación económica de la sociedad.

La Memoria nos ayudará a entender los “números” que integran cada uno de los conceptos de los estados financieros.

Los modelos marcados por la ley relativos a: balance, cuenta de pérdidas y ganancias, estado de cambios en el patrimonio neto y estado de flujos de efectivo son de utilización obligatoria.

Por el contrario, los cuadros que normalizan los puntos de la Memoria son de utilización potestativa, de modo que no son de aplicación obligatoria a las empresas, facilitándose como una ayuda para su confección. En la ley se establece un contenido mínimo, pero el mismo puede ser ampliado a potestad de la empresa.

En una Memoria normal los puntos a desarrollar serían los siguientes:

- Actividad de la empresa.

- Bases de presentación de las cuentas.

- Normas de reconocimiento y valoración.

- Inmovilizado material.

- Inversiones inmobiliarias.

- Inmovilizado intangible.

- Arrendamientos financieros y otras operaciones de naturaleza similar.

- Activos financieros.

- Pasivos financieros.

- Coberturas contables.

- Activos construidos o adquiridos para otras entidades y otras existencias.

- Moneda extranjera.

- Transferencias, subvenciones y otros ingresos y gastos.

- Provisiones y contingencias.

- Información sobre medio ambiente.

- Activos en estado de venta.

- Presentación por actividades de la cuenta del resultado económico patrimonial.

- Operaciones por administración de recursos por cuenta de otros entes públicos.

- Operaciones no presupuestarias de tesorería.

- Contratación administrativa. Procedimientos de adjudicación.

- Valores recibidos en depósito.

- Información presupuestaria.

- Indicadores financieros, patrimoniales y presupuestarios.

- Información sobre el coste de las actividades.

- Indicadores de gestión.

- Hechos posteriores al cierre.

La diferencia más destacada entre la Memoria ordinaria y la abreviada, además de la inclusión o no de algunas partidas, es que el cuadro de financiación no habrá que hacerlo en el caso de presentar Memoria abreviada.

¿Cómo acceder a la información de cuentas anuales?

Si queremos obtener la información depositada por una empresa relativa a sus cuentas anuales, conociendo su denominación social o su CIF, podemos obtenerla por varias vías.

- Acudir directamente al Registro Mercantil, ya sea físicamente o de forma telemática. Actualmente para la solicitud online el precio es de 10,61 euros. Recibiremos las cuentas depositadas por las empresas, tal cual, sin ningún tipo de análisis de las mismas.

- Solicitar las cuentas a una empresa privada de informes comerciales, como EINFORMA o AXESOR. El precio será más alto que en el Registro; dependiendo del informe el precio estará en torno a los 30 euros, pero la información está analizada, comparada con el sector, calculando ratios y gráficos.

- Para las empresas que cotizan en bolsa, la información de sus estados financieros la podemos obtener en la página web de la Comisión Nacional del Mercado de Valores, en este caso el acceso a esta información es gratuita.

Trabajo en otros países donde es imposible obtener los estados financieros de las empresas; esta información solamente la recibe Hacienda Pública del país en el momento de liquidar el impuesto de sociedades anual, pero no se hace pública, por lo que para el común de los mortales no es factible disponer de datos reales de las empresas.

Esto lleva a que, a veces, la contabilidad se manipule, se invente y prepare una información para los bancos, otra para la Hacienda Pública o cualquier tercero, lo cual da opacidad y falsea lo que se difunde a terceros sobre lo que ocurre en las empresas, sus resultados y su posición financiera.

La falta de información veraz es un problema, dado que cuando quieres negociar el aplazamiento en el pago de un cliente, o hacer un ingreso anticipado a un proveedor, o empezar a trabajar en una empresa, lo haremos a ciegas, asumiendo riesgos al no conocer verazmente su realidad.

“La transparencia que genera el depósito de cuentas da salud y credibilidad al sistema”

Formación Relacionada

Agatha Ruiz de la Prada • IMF")

Últimos posts de Ana Cabezas (ver todo)

- Pasar a la acción en la reinvención profesional - 11/08/2020

- Tu plan de negocio personal o canvas personal - 28/07/2020

- Estrategias para reinventarnos profesionalmente - 28/07/2020