Una de los principales usos de la economía financiera consiste en ser capaz de medir la viabilidad de un proyecto de inversión y esto se puede calcular mediante los procedimiento de VAN o TIR. Pero antes de ello quisiera definir qué es un proyecto de inversión.

Llamamos proyecto de inversión a la adquisición de un activo (real o financiero) para ponerlo a funcionar a lo largo de un período de tiempo con la esperanza de obtener una rentabilidad positiva de él.

Es decir, supone un desembolso para adquirir un bien con el objetivo de que pasado un determinado período el inversor recupere el valor de la inversión y un plus nacido de ese desembolso, del riesgo de la inversión y de la incertidumbre de poner el dinero a trabajar en dicho proyecto.

Por tanto un proyecto de inversión se compone de una inversión o desembolso inicial y de una serie de flujos de caja que producirá esa inversión a lo largo de los años. Si pasado un período de tiempo estimado el valor total de los flujos de caja supera el coste del proyecto podemos decir que ha generado valor, aumentando el tamaño de la empresa o la economía del inversor.

¿Qué es el VAN?

Llamamos VAN o Valor Actual Neto de un proyecto de inversión a la suma de valores actuales de todos los flujos de caja esperados de un proyecto (de ahí que sea un “valor actual”). Si la suma de los flujos de caja actualizados es mayor que el desembolso inicial se creará valor, si no lo es se estará destruyendo.

El VAN proporciona al director financiero un resultado en términos absolutos (en unidades económicas) de la viabilidad de un proyecto, aunque la dificultad radica en el cálculo de la tasa de actualización o coste de oportunidad de los flujos para lo cual suele usarse datos de empresas de riesgo similar en el entorno.

Ventajas y limitaciones del VAN

El VAN es un método perfecto de uso para valorar un proyecto de inversión, donde podemos identificar los siguientes puntos fuertes y débiles.

Ventajas del VAN

- Sencillo y de fácil aplicación.

- Tiene en cuenta todos los flujos de caja del proyecto.

- Tiene en cuenta el valor temporal del dinero.

- Es el método que mejor refleja la creación de valor en la empresa ya que aporta el resultado del proyecto en unidades monetarias.

Limitaciones del VAN

- Cálculo de la tasa de descuento (i), sin duda uno de los principales problemas del método.

- Supone la reinversión de los flujos intermedios, es decir, los flujos obtenidos en cada período no se sacan del proyecto sino que se mantienen en el proyecto.

- Puede suponer problemas de inconsistencia a la hora de comparar proyectos de inversión, por ejemplo dos proyectos de diferente duración den el mismo VAN.

- No permite cambios al no ser un método flexible para introducirlos.

¿Cómo se calcula el VAN?

Definiré previamente que:

- A: es el desembolso inicial, es decir, el dinero pagado para adquirir el bien.

- Fx: el flujo de caja generado en cada período (normalmente anual).

- i: tasa de descuento o coste de oportunidad.

Una vez definidos los parámetros lo que debemos hacer es actualizarlos y llevar los flujos a 0 usando las matemáticas financieras y el interés compuesto y el resultado será una fórmula como la siguiente que es la fórmula general.

Ejemplo del VAN

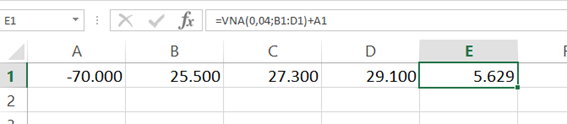

Supongamos un proyecto de inversión donde queremos valorar si adquirir o no una panadería. El coste de esta inversión es de 70.000 Euros (Do) y queremos que sea rentable para nosotros como nuevos socios en tres años, durante los cuales esperamos que se produzca flujos de caja de 25.000 Euros (F1), 27.300 Euros (F2) y 29.100 Euros (F3) con una tasa de descuento similar a la de panaderías del entorno de un 4%.

El cálculo sería:

Luego el proyecto crea valor para la empresa con un VAN de 5.629 Euros.

¿Cómo se calcula el VAN con el Excel?

El cálculo del VAN con esta hoja de cálculo es realmente sencillo y facilita su cálculo de manera sorprendente. La fórmula es la siguiente = VNA (interés; flujos de caja) + desembolso inicial.

Usando el ejemplo anterior sería:

• IMF Formación")