Y la importancia de la generación de tesorería.

Sin duda la obtención y consecución de dinero líquido (ya sea directamente dinero “per se” ó bien flujos monetarios en cuentas financieras) es un objetivo primordial en cualquier empresa. No sólo porque demuestra una capacidad innata para recuperar la inversión vía el cobro a los clientes por los productos ó servicios prestados, sino porque estos pagos suponen la entrada de efectivo necesaria para devolver deudas propias de cualquier organización y necesaria para poder crecer mediante su reinversión en activos. No en vano un buen ciclo de explotación debe terminar siempre con el cobro de los clientes.

Antes de nada debemos recordar que no es (ni será) nunca lo mismo un ingreso y un cobro, como no será igual un gasto y un pago. Si bien deberían ser conceptos relacionados el hecho de permitir el cobro y el pago aplazado lleva a que esos momentos no coincidan, por lo que es necesario conocer la capacidad de las organizaciones para generar efectivo. Esto lo podremos hacer con un correcto estudio de los ratios de liquidez que no sólo nos dirán esta capacidad para generar liquidez, si no que podrán indicarnos las vías por las que se suele obtener principalmente, la capacidad para la devolución de deudas y las necesidades mínimas de la misma.

Como siempre que hablamos de ratios no hay unos valores óptimos (y menos en estos de liquidez) por lo que cada empresa debe conocer su sector y necesidades para establecerlos y mantenerlos en el tiempo.

Entre los principales ratios de liquidez encontramos:

-

Ratio de liquidez:

Es el más amplio de los tres principales ratios de liquidez ya que no distingue entre las cuentas que confirman el activo corriente y considera todas rápidamente transformables en dinero líquido, un concepto clásico de la economía clásica que no siempre debe ser así.

-

Test ácido:

Esta fórmula elimina el concepto de las mercaderías ó inventarios ya que su transformación en dinero líquido no es inmediata, si no que requiere que estas se vendan y se cobren. Dos pasos que ralentizarían esa creación de liquidez.

-

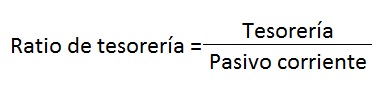

Ratio de tesorería:

Este centra aún más el concepto anterior y lo filtra para estudiar realmente sólo el dinero líquido que tiene la empresa en contraposición con las obligaciones inmediatas.

Los tres deberían tener ratios superiores a 1 para demostrar la buena situación de la empresa, aunque dependiendo del sector y de la zona geográfica pueden no ser necesaria esta cifra.

Como último punto comentar que muchas veces solvencia y liquidez suelen estar muy mezclados, no en vano los dos últimos aquí comentados a veces se relacionan también con solvencia siendo el más propio y puro de liquidez el primero.

También te puede interesar…