En relación con las operaciones internacionales, las empresas buscan instrumentos financieros que, presentando una relación razonable entre su coste y el riesgo que cubren, les sirvan para lograr objetivos de doble naturaleza:

– Los vinculados al ciclo productivo: es decir, que permitan cubrir desfases entre cobros y pagos.

– Los vinculados a la estrategia comercial: orientados a ofrecer facilidades de pago a los clientes, acceder a nuevos mercados o a aumentar márgenes comerciales

Una empresa que se decida a exportar, observará como la complejidad de su gestión aumenta.

Esto se debe a cuestiones tales como: los plazos de pago son más dilatados, las reglamentaciones son variables de un país a otro, los trámites administrativos son complejos, aumentan los riesgos financieros, puede existir un insuficiente conocimiento del mercado, etc.

Los productos financieros destinados a favorecer las exportaciones de una empresa, deben responder a un doble objetivo:

- Evitar tensiones de tesorería, derivadas de amplios plazos de pago que los exportadores suelen ofrecer a sus clientes para ser más competitivos.

- Limitar su riesgo de impago, derivados de la mayor incertidumbre en la que suelen desarrollarse estas operaciones.

Las entidades financieras suelen ofreces a sus clientes líneas de Negocio Exterior para financiar tanto las importaciones como las exportaciones

Entre las operaciones habituales de cara a la financiación de operaciones del Comercio Internacional, destacan las siguientes:

1.- Créditos al exportador:

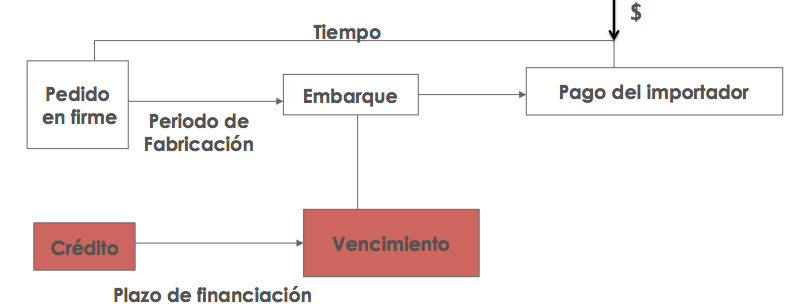

- Créditos de prefinanciación: destinados al aprovisionamiento de materias primas, fabricación, y proceso de envase, embalaje y preparación para el envío. Pueden ser créditos singulares, para una única operación, o abiertos para la actividad normal de la empresa.

- Créditos de post-financiación: tienen lugar una vez hecha la exportación, y su finalidad es adelantar el cobro de la operación.

2.- Financiación del importador

La financiación de importación es un crédito de vencimiento único facilitado por un banco a su cliente para la realización de operaciones comerciales de compra de mercancías o recepción de servicios del exterior.

Esta operación se realiza desde la fecha de pago que tiene obligado hacer el importador a la empresa extranjera hasta el vencimiento que acuerden, previamente, el importador con la Entidad financiera.

3.- Descuento de remesas:

Es un instrumento de pago por el que el exportador remite a su banco (remitente), determinados documentos comerciales acompañados o no, de documentos financieros, para que los entregue al importador contra pago o aceptación, según sea el caso concreto, a través del banco del importador (banco cobrador). Se trata de uno de los medios de pago más utilizados por las empresas españolas en sus operaciones de comercio exterior.

4.- Forfaiting.

Es muy similar al Factoring nacional, ya analizado en algún post anterior. Este documento lo analizaremos de forma detallada en un post posterior.

Gumer Alberola, tutor del Máster en Dirección Económica y Financiera de EIPE y Director de Madrid Business Consultans

Gumer Alberola, tutor del Máster en Dirección Económica y Financiera de EIPE y Director de Madrid Business Consultans

Latest posts by El Blog de IMF Business School (see all)

- Los proyectos y sus características principales - 02/01/2023

- Consejos para elaborar el currículum - 29/12/2022

- 10 razones para estudiar un MBA - 22/08/2022